Autor: Prof. Dr. Jorge Delzart.

En las cobranzas las partes utilizan los servicios de bancos, que se encargan de realizar una gestión de cobranza (sin garantizar su pago). Es una operación mediante la cual un banco, actuando por cuenta, orden y riesgo del exportador, tramita el cobro de los documentos comerciales ante el importador, sin otra responsabilidad que la de ejecutar las instrucciones del exportador. El banco puede efectuar esta cobranza, actuando directamente o, por lo general, a través de otro banco localizado en el país importador. Un librador girador o cedente tramita el cobro de valores o efectos, por intermedio de un banco de su plaza frente a un girado o librado utilizándose los servicios de otros.

Partes que intervienen en una cobranza

Las partes que intervienen en una cobranza son:

El cedente (principal): Es la parte que encomienda a un banco la tramitación de la cobranza.

El banco remitente (remitting bank), es el banco al cual el cedente encomienda la tramitación de una cobranza.

El banco cobrador (collecting bank): Es cualquier banco, distinto del banco remitente, que interviene en la tramitación de la cobranza.

El banco presentador (presenting bank): Es el banco cobrador que efectúa la presentación al librado.

El librado (drawee): Es la persona a quien debe efectuarse la presentación de acuerdo con la instrucción de cobro.

Ventajas

Las cobranzas tienen como ventajas las siguientes:

Costo reducido, representa menores costos, respecto de la carta de crédito.

Comodidad en el cobro: El vendedor recibe el pago en su banco, y en su propio país.

Facilita las ventas, dado que el importador recibe más beneficios con su uso.

No afectación del margen crediticio, si no lo financia el banco, es el propio exportador que financia la operación desde la firma del contrato hasta el retiro de documentos contra pago o aceptación de una letra en caso de pago diferido.

Desventajas

Esta modalidad de cobranza presenta las siguientes desventajas:

Inseguridad en el cobro.

Dificultades de financiamiento: El exportador no cuenta con un título de crédito anterior al embarque que le permita una prefinanciación.

Inseguridad: No se asegura al importador que el exportador cumplió con el contrato en cuanto a la entrega de la mercadería.

Cobranza Simple: La cobranza simple se refiere al cobro de valores sin acompañar documentos de embarque.

Requerimientos

Para llevar a cabo la cobranza de una exportación se deben reunir los siguientes requerimientos:

Apertura:

Documentos requeridos para la liquidación:

Factura comercial del exportador.

Copia del documento de transporte utilizado.

Certificado de origen.

Letra de cambio.

Copia de los permisos de embarque (exportación al consumo).

Boleto de compra de cambio.

Cobranza Documentaria: La cobranza documentaria consiste en la entrega de los documentos de embarque contra el pago del valor correspondiente (contado o a plazo) o aceptación de letras.

Es decir que el banco del exportador enviará el juego completo de documentos al banco del importador con la instrucción de que sean liberados únicamente contra el pago de la factura o aceptación de letras si se ha pactado algún plazo. Es una orden dada por el vendedor a su banco de cobrar al comprador contra la entrega de los documentos enviados (factura comercial, lista de bienes exportados, certificado de origen, conocimiento de embarque). El pago puede realizarse al contado o aceptando una letra de cambio, los bancos actúan sólo en base a las instrucciones que le fueron dadas en la orden de cobro, por consiguiente las instrucciones deben ser claras y concretas.

Intereses: Cuando se deban cobrar intereses, la instrucción de cobro deberá especificar la tasa de interés, el período de liquidación y la base de cálculo de los mismos.

Cuando la instrucción de cobro indique de forma expresa que los intereses no pueden ser rehusados y el librado rechace el pago de dichos intereses, el banco presentador no hará entrega de los documentos y no será responsable de las consecuencias que pudieran derivarse de una demora en la entrega de los documentos. Cuando el pago de intereses haya sido rehusado, el banco presentador deberá informar sin demora por telecomunicación o, si no es posible, por cualquier otro método rápido al banco del cual recibió la instrucción de cobro.

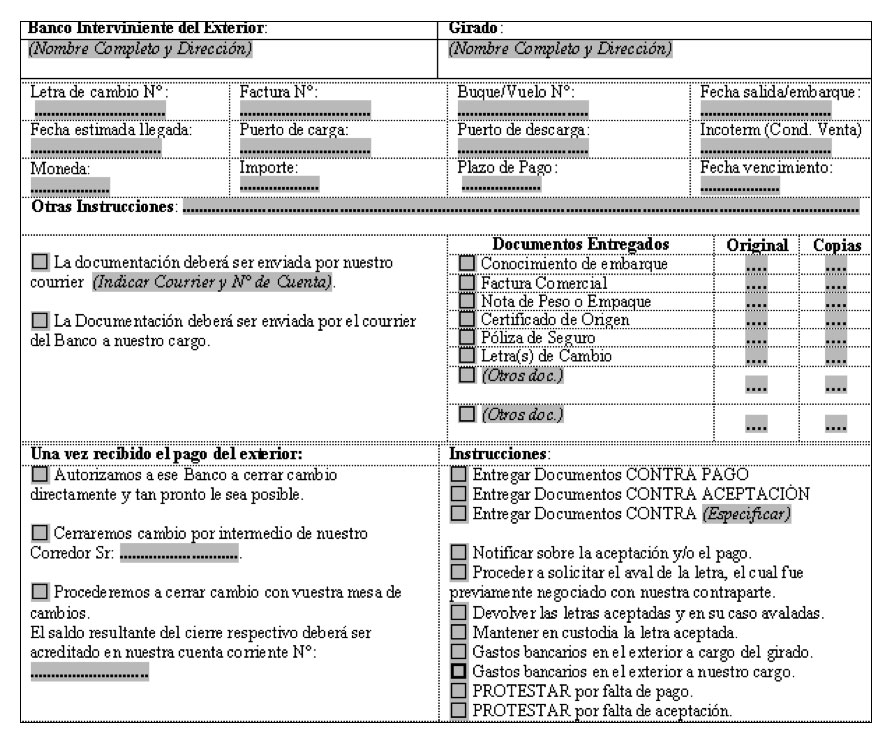

Instrucciones de cobros: Las instrucciones de cobro deben contener la dirección completa del librado o el domicilio donde debe efectuarse la presentación. Si la dirección es incompleta o incorrecta, el banco cobrador podrá, sin compromiso ni responsabilidad por su parte, intentar averiguar la dirección correcta.

El banco cobrador no tendrá obligación ni responsabilidad alguna por cualquier demora que pudiera producirse como consecuencia de una dirección recibida de forma incompleta o incorrecta.

Entrega de documentos comerciales

Documentos contra aceptación (D/A) y documentos contra pago (D/P): Las cobranzas no deberían contener letras de cambio pagaderas en una fecha futura con instrucciones de que los documentos comerciales sean entregados contra pago. Si una cobranza incluye una letra de cambio pagadera en una fecha futura, la instrucción de cobro debería especificar si los documentos comerciales deben ser entregados al librado contra aceptación (D/A) o contra pago (D/P). En ausencia de dicha especificación, los documentos comerciales serán entregados exclusivamente contra el pago y el banco cobrador no será responsable de las consecuencias que pudieran derivarse de la demora en la entrega de los documentos.

Confección de documentos

Cuando el banco remitente instruye al banco cobrador o al librado para que confeccione documentos (letras de cambio, pagarés, recibos de fideicomiso (trust receipts), cartas de compromiso o cualquier otro documento) que no hayan sido incluidos en la cobranza, la forma y el texto de tales documentos deberán ser facilitados por el banco remitente; en caso contrario, el banco cobrador no tendrá obligación ni responsabilidad alguna respecto a la forma y el texto de los documentos aportados por el banco cobrador y/o por el librado.

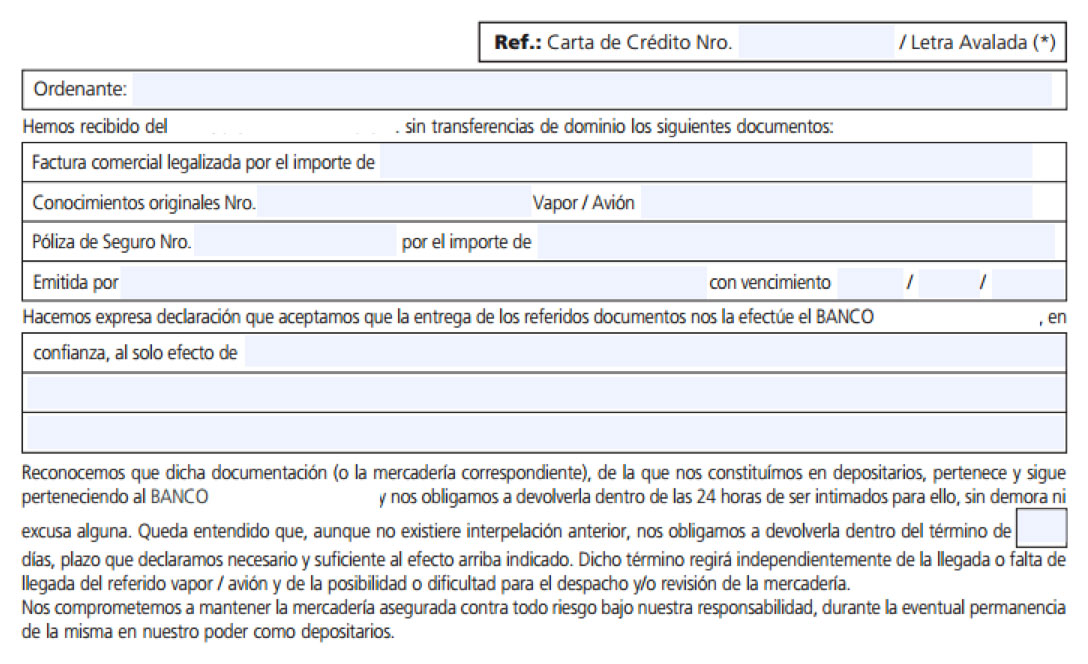

Trust Receipt

En operaciones a plazo el banco del importador le entrega a éste la documentación de embarque contra la firma del Trust Receipt. Este documento hace que el importador quede como simple depositario de la mercadería hasta que le pague al banco que es el propietario de la mercadería hasta la cancelación de la deuda.

Ejemplo de Trust Receipt

Pagos parciales

En lo referente a las cobranzas simples, los pagos parciales sólo podrán ser aceptados en la medida y en las condiciones en que estén autorizados por la legislación vigente en el lugar de pago. Los documentos financieros solamente serán entregados al librado cuando se haya recibido el pago en su totalidad.

En lo referente a las cobranzas documentarias, los pagos parciales sólo podrán ser aceptados si están expresamente autorizados en la instrucción de cobro. Sin embargo, salvo instrucciones contrarias, el banco presentador solamente hará entrega de los documentos al librado cuando haya recibido el importe total del pago, y el banco presentador no será responsable de las consecuencias que pudieran derivarse de una demora en la entrega de los documentos.

Avisos

Aviso del pago: El banco cobrador deberá remitir sin demora el aviso del pago al banco del cual recibió la instrucción de cobro, detallando el importe o los importes cobrados, los cargos y/o los desembolsos y/o los gastos deducidos, si procede, y la forma de disposición de los fondos.

Aviso de la aceptación: El banco cobrador deberá remitir sin demora el aviso de la aceptación al banco del cual recibió la instrucción de cobro.

Aviso de impago y/o no aceptación: El banco presentador debería intentar determinar las razones del impago y/o la no aceptación y avisar de acuerdo con ello y sin demora al banco del cual recibió la instrucción de cobro. El banco presentador deberá remitir sin demora el aviso de impago y/o no aceptación al banco del cual recibió la instrucción de cobro.

A la recepción de dicho aviso, el banco remitente deberá cursar las debidas instrucciones respecto a la subsiguiente tramitación de los documentos. Si el banco presentador no recibe dichas instrucciones dentro de los sesenta (60) días siguientes a su aviso de impago y/o no aceptación, los documentos podrán ser devueltos al banco del cual se recibió la instrucción de cobro y sin responsabilidad adicional alguna por parte del banco presentador.

Protesto: La instrucción de cobro debería incluir de forma expresa las instrucciones específicas referidas al protesto o a cualquier otro procedimiento legal similar sustituto en el caso de impago o no aceptación.

En ausencia de tales instrucciones específicas, los bancos que intervienen en la cobranza no tienen obligación alguna de protestar los documentos (o de adoptar cualquier otro procedimiento legal similar sustituto) por impago o no aceptación.

Todos los cargos y/o gastos en que puedan incurrir los bancos en relación con dicho protesto, o con cualquier otro procedimiento legal serán por cuenta de la parte de quien se recibió la instrucción de cobro.

Representante Del Cedente (Case-Of-Need) : Si el cedente designa a un representante para actuar en caso de impago y/o no aceptación, la instrucción de cobro debería indicar de forma clara y precisa los poderes de dicho representante. En ausencia de dicha indicación, los bancos no aceptarán instrucción alguna dada por el representante del cedente.

La cobranza es la operación por medio de la cual un remitente (el Banco ubicado en la plaza del exportador), actuando por cuenta, orden y riesgo de su cliente (vendedor, exportador, girador), se hace cargo del trámite de cobro de los documentos representativos de los bienes, ante el girado (importador, comprador), por medio de un corresponsal situado en la plaza del importador.

En función de su oportunidad de cobro:

o Cobranza de Importación A la Vista: Es la cobranza que debe ser pagada por el Girado (importador), al contado y contra dicho pago el Banco le entregara la documentación recibida.

o Cobranza a Plazo: es la cobranza que debe ser pagada por el Girado (Importador) una vez transcurrido el tiempo o plazo estipulado (días fecha de embarque / días fecha de factura / días vista). El Importador obtiene los documentos de embarque contra el reconocimiento escrito de pago futuro, materializado mediante la aceptación de una letra de cambio o la firma de un pagaré.

En función de su instrucción de Protesto:

o Cobranza de Importación Sin Protesto: Es la cobranza que no tiene estipulado en las instrucciones del remitente la instrucción de protesto por falta de pago y/o aceptación del efecto (letra de cambio o pagaré).

o Cobranza de Importación Con Protesto: Es la cobranza que tiene estipulado en las instrucciones del remitente la instrucción de protesto por falta de pago y/o aceptación del efecto (letra de cambio o pagaré). Esta instrucción debe ser cumplimentada por el banco cobrador y se cumple con el trámite ante un escribano público. Recordamos que el protesto de un titulo cambiario o circulatorio, es el requisito formal para iniciar un juicio ejecutivo de cobro.

Ejemplos